Einfach in Startups investieren.

Wir erklären wie.

In Startups investieren: Startup Investments einfach erklärt

Was ist ein Startup? Welche Start-up-Investitionsmöglichkeiten gibt es? Was ist ein Business Angel und was ein Venture-Capital-Investor? Wie funktioniert ein Startup-Investment und was muss ich dafür wissen? Wie viel Geld benötige ich und welche Rendite kann ich erzielen? Welche Risiken muss ich bedenken? Leicht verständliche Antworten auf diese und ähnliche Fragen zu Startup-Investments haben wir für Sie auf dieser Seite zusammengestellt.

Was ist ein Startup?

Typischerweise existiert ein Startup seit weniger als fünf Jahren, im Durschnitt sind es 2,8 Jahre. Aber es gibt auch Gründer in der Startup-Szene, die bereits Investoren suchen, noch bevor ein Unternehmen überhaupt gegründet ist. Auf der anderen Seite kann sich die Entwicklung eines Startups auch deutlich länger hinziehen, als ursprünglich geplant – fünf bis acht Jahre bis zu einem Exit sind keine Seltenheit.

Ein Startup verfolgt typischerweise ein innovatives Geschäftsmodell, daher wird z.B. die Gründung eines Friseursalons oder einer Versicherung, also Gründungen im Rahmen eines bereits etablierten Geschäftsmodells, nicht als Startup angesehen. Startup-Innovationen müssen dabei nicht immer technischer Natur sein, auch neue Prozesse, neue Kundenzugänge oder neue Angebote können einem jungen Unternehmen helfen, auf dem Markt Fuß zu fassen.

Startups haben den Anspruch, deutlich schneller zu wachsen als etablierte Unternehmen oder der Markt. Während in Deutschland das Bruttoinlandsprodukt mit 2,9% pro Jahr wächst und mittelständische Unternehmen im Durchschnitt 6,1% pro Jahr, wachsen neugegründete Unternehmen mehr als doppelt so schnell (13%), erfolgreiche Startups noch einmal deutlich schneller: So wachsen SaaS-Startups weltweit im Durchschnitt 144% pro Jahr. Die erfolgreichsten Startups erreichen Wachstumsraten von über 600%.

Diese Zahlen erklären, warum Investitionen in Start-ups potenziell sehr erfolgreich sein können. Für Investoren gilt es aber auch, das Risiko abzuwägen: Die Daumenregel für Investoren besagt, dass etwa 90% der Start-ups scheitern, das heißt, bei einem Portfolio von 10 Start-ups trägt das eine erfolgreich skalierende Start-up den Return des Gesamtportfolios. Um dieses Risiko abzudecken und trotzdem einen erfolgreichen Return zu erwirtschaften, müssen erfolgreiche Start-ups um 70-100% pro Jahr wachsen. Die tatsächliche Statistik ist etwas besser: Die Überlebensrate neuer Unternehmen beträgt ca. 80% nach 1 Jahr, 50% nach 5 Jahren und 30% nach 10 Jahren. Von 75% aller VC-finanzierten Startups fließt nie Geld an ihre Investoren zurück.

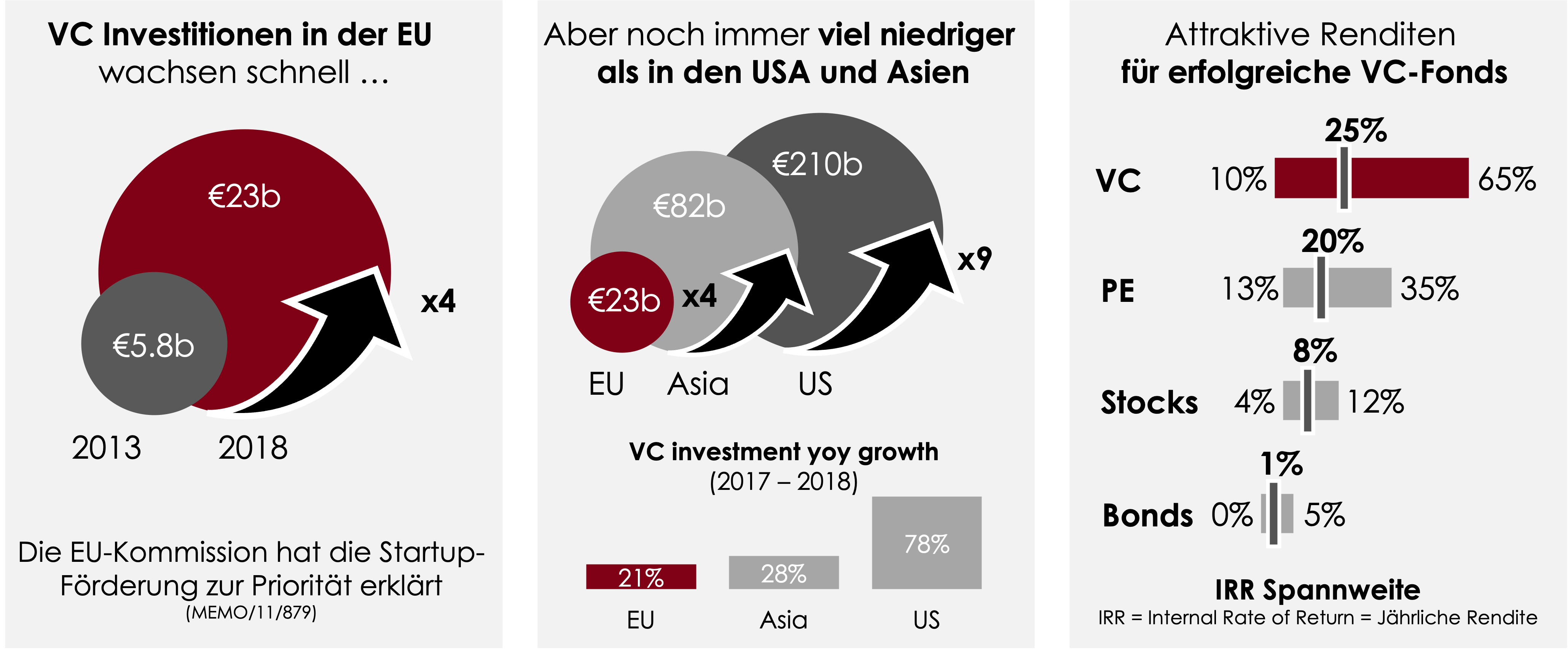

Startup-Investitionen in Europa wachsen schnell und erzielen attraktive Renditen

Welche Typen von Startup-Investoren gibt es?

Um ihre Kosten zu decken, benötigen Startups Investoren, die ihnen Geld für den Aufbau ihres Unternehmens zur Verfügung stellen. Aber wer sind diese Investoren und was zeichnet die verschiedenen Typen von Investoren aus?

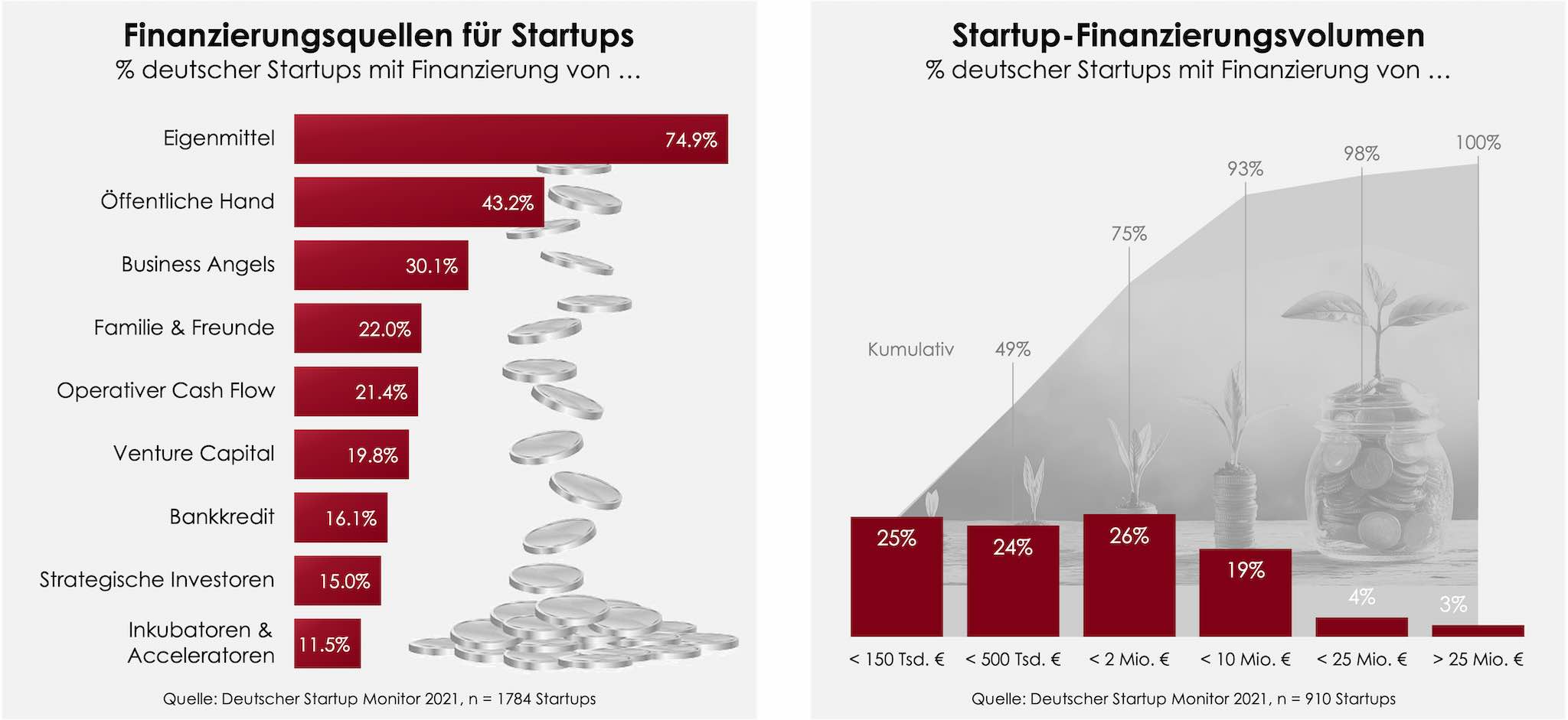

Obwohl Startup-Investitionen in den letzten in den letzten 5 Jahren in Deutschland um etwa 350% gestiegen sind, ist Gründerkapital in Deutschland und Europa immer noch deutlich dünner gesät als etwa in den USA (um einen Faktor 9) oder Asien (um einen Faktor 4). Drei Viertel der Startups sind auf Eigenmittel und Investitionen von Familie und Freunden angewiesen, nur etwa 20% haben Zugang zu professionellem Venture Capital. Der Staat unterstützt mehr als 40% aller Startups, aber ist häufig nur als Co-Investor tätig. Daher sind Startups weiterhin auf private Investoren als Anleger angewiesen. Dabei sind durchaus nicht alle Investoren Millionäre und investieren sechsstellige Beträge. Auch mit kleineren Beträgen und begrenzten finanziellen Mitteln ist ein Einstieg bei einem jungen Unternehmen als Privatinvestor möglich.

Arten von Investoren

Folgende Arten von Investoren sollten Sie kennen:

-

(Mit-)Gründer (auch „Founding Angel“): Gründerinvestoren sind bereits bei der Unternehmensgründung mit dabei. Sie beteiligen sich an der initialen Kapitalausstattung eines Startups und investieren zu Gründer- oder gründerähnlichen Konditionen. Gründerinvestitionen liegen typischerweise zwischen 20.000 – 50.000 Tausend. € (k€) für 10-30% der Unternehmensanteile. Dafür sind Gründerinvestoren meist auch aktiv am Aufbau des Unternehmens beteiligt und unterstützen die Gründer in operativen, strategischen und finanziellen Fragen.

-

Business Angel (BAs): Business Angel sind meist wohlhabende Privatpersonen, die entweder einzeln oder als Teil einer Investorengruppe Geld in Startups investieren. Business Angel investieren vorwiegend in frühen Investphasen ((Pre-)Seed to Series A). Typische Investtickets liegen – je nach Vermögen und Finanzierungsbereitschaft des Angels – zwischen 30-200 k€. Ein Business Angel kann also schon mit vergleichbar kleinen Beträgen als Investor in ein junges Unternehmen einsteigen. Neben Geld bringen Business Angel üblicherweise auch Erfahrung, Ratschläge und Netzwerkkontakte mit in ein Investment ein. Aufgrund ihres frühen Investments müssen Business Angel allerdings bereit sein, 5-8 Jahre zu warten, bis sie einen Return auf ihr Investment realisieren können.

Beispiele: European Business Angels Network (EBAN), Business Angels Europe (BAE) , Business Angel Netzwerk Deutschland (BAND) mit angeschlossenen regionalen BA-Organisationen, Rotonda Business Angels, Business Angels Switzerland (BAS), Austrian Angels Investors Association, Lakeside Invest, … -

Crowd-Funding & Crowd-Investing-Plattformen: Unter Crowdfunding oder Crowdinvesting versteht man die Finanzierung eines Startups oder Projekts durch die Beschaffung von Geld bei einer großen Zahl von Menschen, in der Regel über das Internet. Crowdinvesting ist eine Form des Crowdsourcing und der alternativen Finanzierung (Alternative Finance). Im Jahr 2020 wurden in Deutschland von >90 Crowdfunding- und Crowdinvesting-Plattformen mehr als 400 Mio. € (M€) an Investitionen eingesammelt.

Beispiele: Seedmatch, Companisto, InVenture, Startnext, Indiegogo, Kickstarter, Seedinvest, Kommunales-Crowdfunding, … -

Venture Capital Fonds & Firmen (VCs): Venture-Capital-Firmen sammeln Geld von privaten und institutionellen Investoren (LPs = Limited Partners), um dieses Geld in Startups zu investieren, typischerweise im Rahmen von VC-Fonds. Venture-Capital-Investitionen in Europa sind im Mittel der letzten 10 Jahre um 14% jährlich gewachsen. Im Jahr 2021 haben VC-Firmen in Europa 104 Mrd. € in Startups investiert. Allerdings sind diese Investitionen aufgrund der Situation an den Finanzmärkten in 2022 um ca. 26% eingebrochen, aber es ist zu erwarten, dass sie in Kürze zu dem langfristigen Wachstumstrend zurückkehren. Im Mittel ist ein VC-Fonds mit 135 M€ ausgestattet und investiert 6-10 M€ in einer Seed- bis Later-Stage-Runde. Allerdings gibt es auch VC-Fonds, die in Frühphasen-Startups investieren mit Einstiegstickets bereits ab mehreren Hunderttausend Euro.

Beispiele: High-Tech Gründerfonds, Global Founders Capital (GFC), Earlybird, Point Nine, Cherry Ventures, Project A, btov, APX, HV Capital, Atlantic Labs, Fly Ventures, Capnamic, Picus Capital, Cavalry Ventures, Sequoia Capital, Lakeside Invest, … -

Private Equity Firmen & Fonds (PEs): Private-Equity-Firmen erwerben üblicherweise keine Startups, sondern etablierte Unternehmen mit positivem EBITDA-Ergebnis (EBITDA = Earnings Before Interest, Tax, Depreciation & Amortization). Außerdem erwerben PE-Firmen traditionell keine Minderheits-, sondern Mehrheitsbeteiligungen an Unternehmen. In 2021 tätigten Private-Equity-Firmen global Investitionen in Höhe von mehr als 1,1 Billionen US-Dollar mit einem mittleren Deal-Volumen von 1.1 Milliarden US-Dollar. Traditionell spielen Startups daher im PE nur eine sehr untergeordnete Rolle. Insbesondere durch die fulminanten Erfolge von Tech-Startups hat sich innerhalb des weiten Private-Equity-Felds aber ein Sektor der „Growth“-Investitionen etabliert, der in „Late Stage“-Startups investiert. Dieser Sektor ist in den letzten 10 Jahren etwa doppelt so schnell gewachsen wie der traditionelle „Buyout“-Bereich. Außerdem spielen PE-Firmen eine wachsende Rolle als mögliche Käufer bei einem Startup-Exit.

Beispiele: Advent International, Ardian, Cinven, Triton, EQT, Partners Group, Quadriga Capital, CVC Capital Partners, KKR, …

Jedes dritte Startup greift bei der Finanzierung auf Business Angels zurück

Welche Rendite kann ich mit einer Startup-Investition erzielen?

Von Investitionen in Startups versprechen sich Investoren hohe Renditen. In der Tat erreichen erfolgreiche Investoren und VC-Fonds hohe Renditen von mehr als 20%. Startup-Investoren beurteilen dabei die Rendite eines Startups gerne nach zwei Faktoren:

- MOIC – Money on invested Capital: Der MOIC gibt an, wie viele Euro für jeden eingesetzten Euro erzielt wird und misst daher direkt den Multiplikator auf das eingesetzte Kapital. Allerdings bleibt der Zeitaspekt – wie lange muss ich auf eine Rückzahlung warten? – dabei unberücksichtigt. Bei Startup-Investitionen zielen VC typischerweise auf einen MOIC von 2,5x, der durchschnittlich tatsächlich realisierte MOIC liegt bei 1,8x. Für den PE-Bereich ist das ganz ähnlich.

- IRR – Internal Rate of Return: Der IRR (interner Zinsfuß) gibt an, um wieviel Prozent der Wert einer Investition pro Jahr ansteigt. Für Zeiträume länger als ein Jahr gibt der IRR die gemittelte Wertsteigerung pro Jahr an. Der IRR erlaubt den direkten Vergleich mit anderen Anlageklassen. Venture Investments erwirtschaften – gemittelt über ein Portfolio – typischerweise einen Return von 15-25% / Jahr.

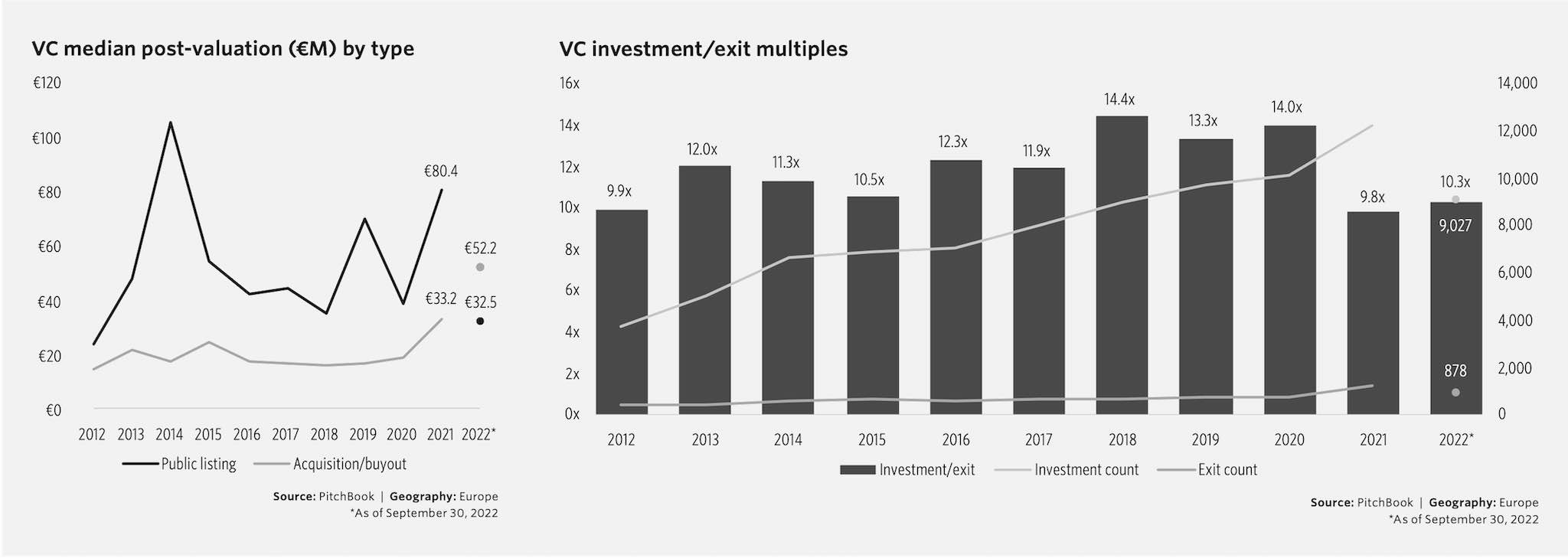

Europäische Startups, die im Rahmen eines Exits verkauft werden, erzielen durchschnittlich einen Exit-Wert von etwa 30 M€ bei einem Verkauf an ein Unternehmen und etwa 70 M€ im Rahmen eines Börsengangs. Wenn ein Startup-Investor bei einer Bewertung von 3-6 M€ in einem Startup einsteigt, profitiert er damit von einem Verkaufs-zu-Invest-Multiple von 10-12x auf sein eingesetztes Geld, allerdings nur für die Minderheit der Startups, die einen erfolgreichen Exit realisieren können – und auch erst nach einer Halteperiode von 4-8 Jahren.

Gleichzeitig sollte sich auch jeder Startup-Investor darüber im Klaren sein, dass er ein hohes Risiko bis zum Gesamtverlust seiner Einlagen eingeht. 50% aller Startups überleben die ersten fünf Jahre nicht und 75% aller Startups, in die VCs investieren, schütten nie Geld aus. Daher bietet es sich an, nicht nur in ein einzelnes Startup zu investieren, sondern seine Investitionen über ein Portfolio von Beteiligungen aufzuteilen und so das Risiko eines Gesamtverlusts zu minimieren. Außerdem sollte ein Startup-Investor bereit sein, sich regelmäßig über den Stand seiner Portfolio-Unternehmen zu informieren, um mögliche substanzielle Probleme so früh zu erkenne, dass sie noch abgewendet werden können. Aber auch nach solchen Gegenmaßnahmen bleibt ein hohes Restrisiko in der Anlageklasse Startup-Investitionen bestehen. Wer damit nicht leben kann, sollte seine Finger lieber von Startup-Investitionen lassen.

Verkaufswerte (VC median post-valuation) und Verkaufs-zu-Invest-Multiples für europäische VC-finanzierte Startups

Wo finde ich Startups, in die ich investieren kann?

Aller Anfang ist schwer: Startup-Investoren müssen vor einem Investment zunächst Zugang zu Startups bekommen, die auf der Suche nach Kapital sind. Und sich dann eine Meinung bilden, ob eine Investition in eines dieser Startups für sie interessant ist. Sie kämpfen häufig damit, die Chancen und Risiken einer solchen Investition zu beurteilen und sind sich nicht sicher, nach welchen Kriterien sie investieren wollen. Im Durchschnitt schauen sich Erstinvestoren 20 Startup an, bevor sie investieren, und benötigen 6-8 Monate bis zu ihrem ersten Investment. Wir hoffen, dass dieser Artikel dazu beiträgt, einige der Fragen auf dem Weg zum ersten Investment zu beantworten.

Im Nachgange haben wir einige hoffentlich hilfreiche Informationen zur Orientierung zusammengetragen, gefolgt von einigen praktischen Tipps zum Einstieg in die Startup-Suche.

Wann investiere ich am Besten?

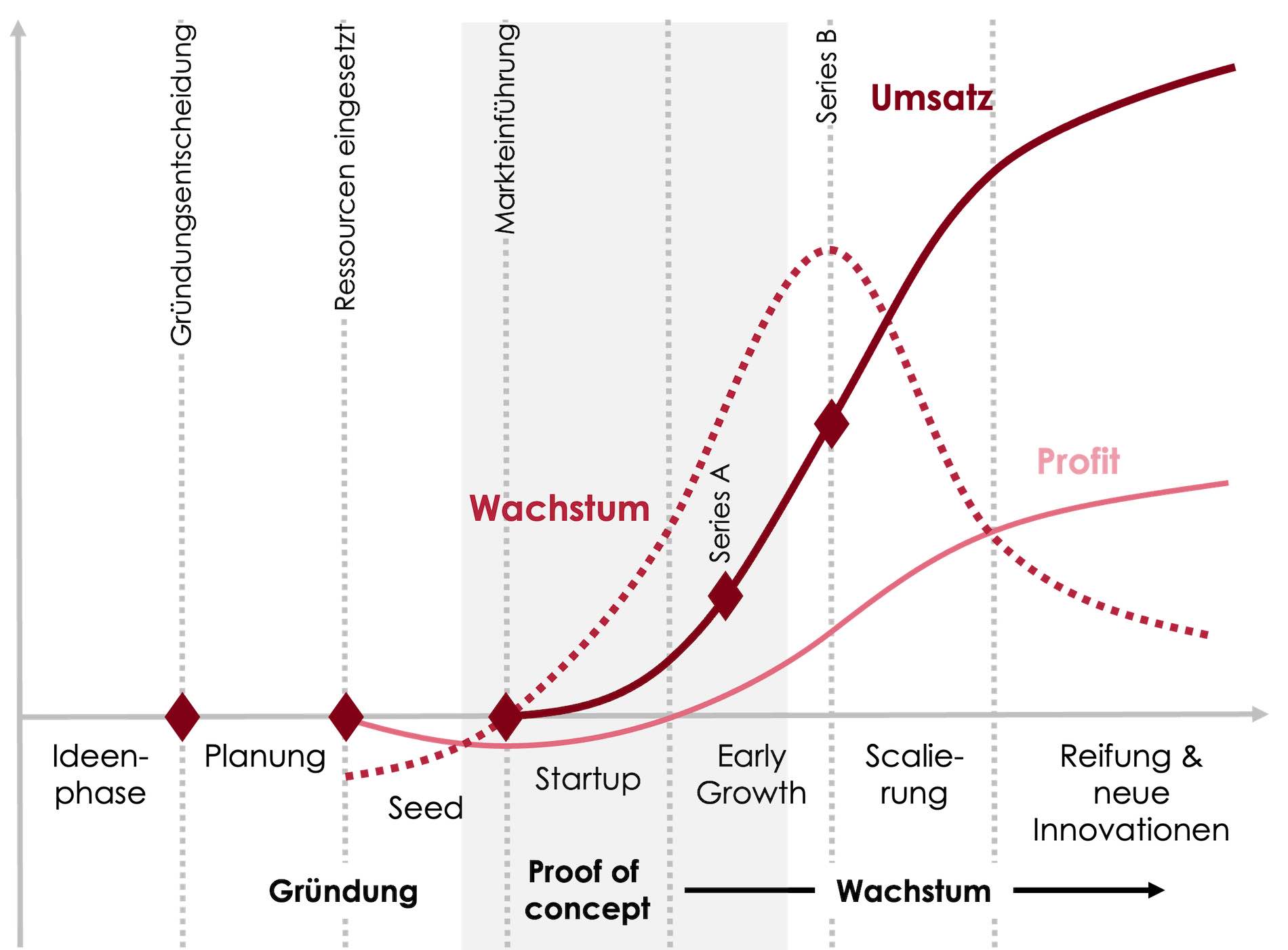

In welcher Entwicklungsphase eines Startups investieren private Startup-Investoren, insbesondere Business Angels? Typischerweise steigen Business Angel in den frühen Phasen der Unternehmensentwicklung bei einem Startup ein, also in der (Pre-)Seed und Startup-Phase vor der Series A. Die Series A ist dann die Phase, in der sich professionelle Anleger wie VC’s zur Investorengruppe hinzugesellen, wobei manche VC’s bei vielversprechenden Startups – häufig von Seriengründern begleitet oder initiiert – auch schon in der Seed-Phase einsteigen. In späteren Phasen haben Business Angel die Chance, mitzuinvestieren, um so der Verwässerung ihrer Anteile entgegenzuwirken.

Entwicklungsphasen eines Startups von der Gründung bis zur Reife. Startup-Investments finden in der (Pre-)Seed- bis zur Growth-Phase. Angel-Investoren investieren typischerweise eher in den frühen Phasen (Pre-Seed, Seed, eventuell auch Series A)

In welche Branchen sollte ich investieren?

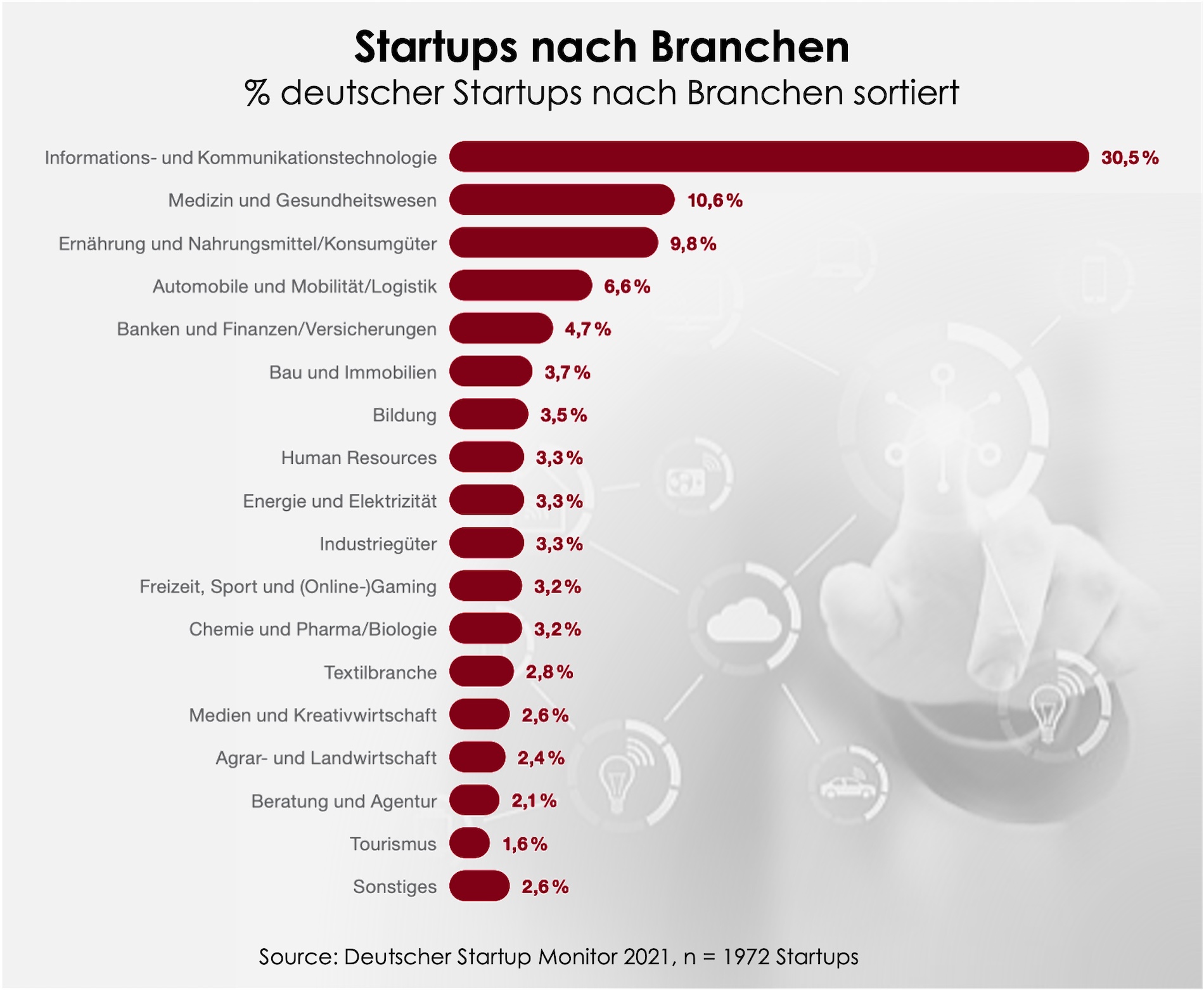

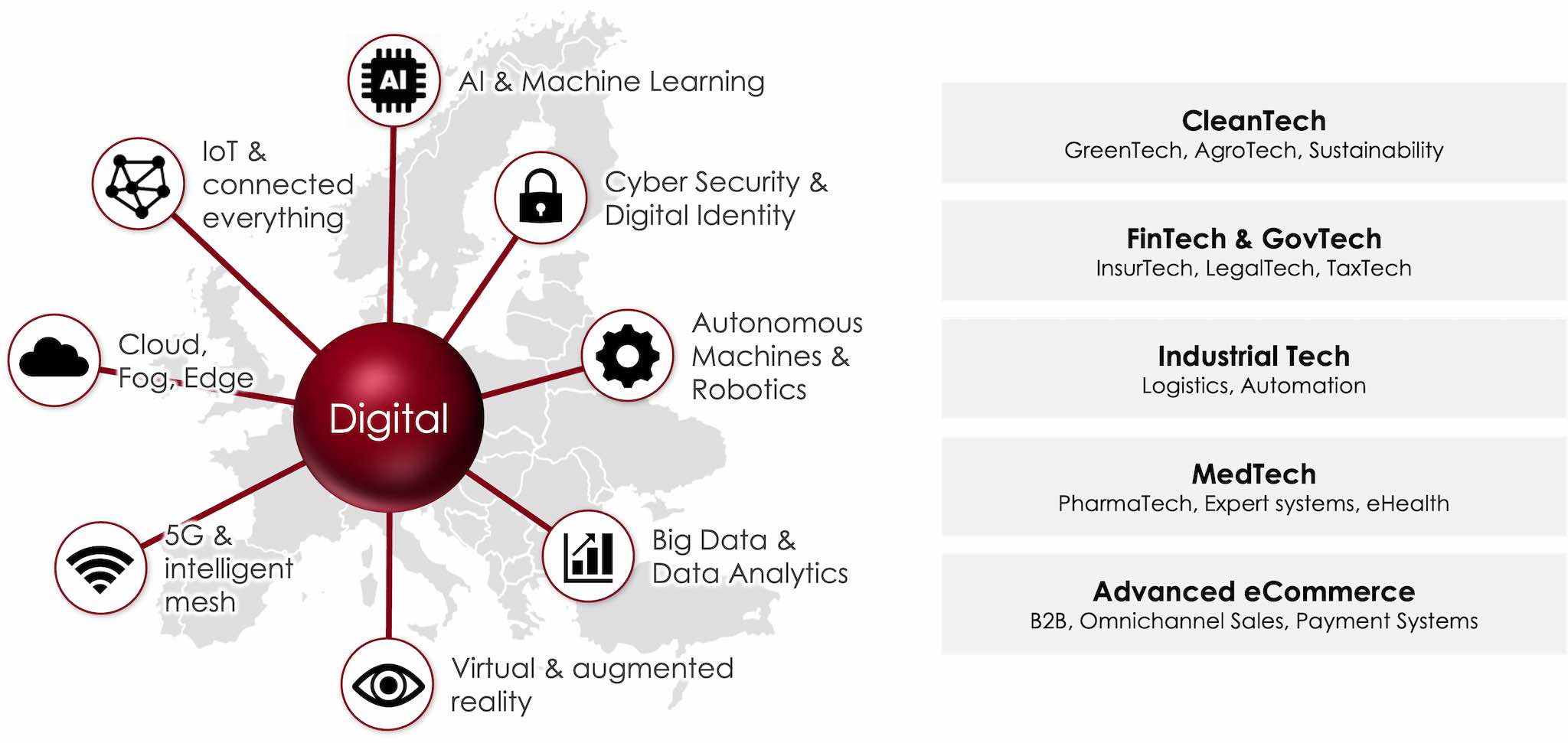

Über die verschiedenen Wirtschaftssektoren hinweg stehen Software- und Digitalunternehmen ganz oben auf der Gründerliste, gefolgt von Gründungen im Gesundheitswesen und der Nahrungsmittelbranche. Ähnlich gelagert sind die Präferenzen der Wagniskapitalgeber: In einer Studie des VDI werden folgende Themen als Top 5 Favoriten von Investoren benannt: Software / Digitale Technologie, Umwelttechnologien, eBusinesses, (Industrie-)Automatisierung und Biotechnologie. Auch VCs investieren besonders gerne in digitale Geschäftsmodelle, Software und Plattformen, weil sie sich dort eine schnelle Skalierung versprechen. In den vergangenen Jahren haben insbesondere auch Investitionen in Umwelt- und soziale Themen (ESG = Environment, Social, Governance) und sogenannte Impact-Investitionen deutlich zugenommen. Das sind Investitionen, die neben ökonomischen Zielen auch nicht-pekuniäre Ziele wie CO2-Reduktion oder die verbesserte Versorgung von Menschen in ökonomisch schwachen Regionen verfolgen. Auch High-Tech-Themen stehen weiter im Fokus von Anlegern.

Die höchste Anzahl an Startups findet man in den Sparten Digital, Medizin, Food und Mobilität

Beliebte Investitionsthemen im Tech-Bereich

Wo finde ich attraktive Startups?

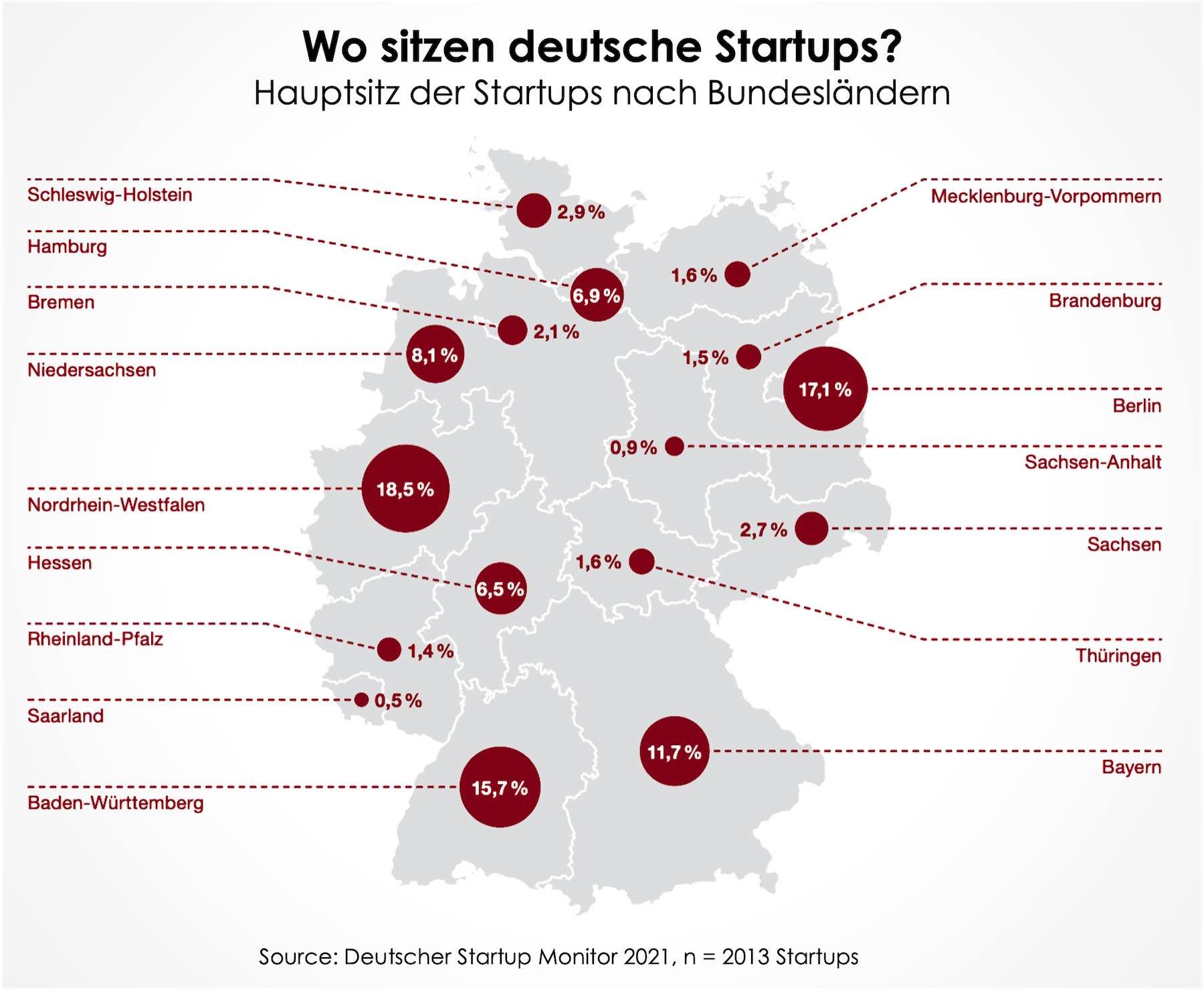

Startups gibt es nicht nur im Silicon Valley, sondern auch überall in Europa. Innerhalb von Deutschland findet man besonders viele junge Unternehmen in Berlin, Nordrhein-Westphalen, Baden-Württemberg und Bayern. Dabei hat sich Berlin nach London zur Nr. 2 der Startup-Zentren in Europa gemausert. Tatsächlich findet man Startups aber auch an anderen Orten in Deutschland, Österreich und der Schweiz. In vielen DACH-Städten hat sich eine aktive Startup- und Business-Angel-Szene etabliert. Aber auch die internationale Startup-Szene bietet für Investoren interessante Möglichkeiten: Neben den USA hat sich dabei Israel zu einem Brennpunkt von Innovationen und neuen Geschäftsideen entwickelt mit über 9000 Startups, über 350 VCs und mehr als 12 Milliarden in Startups investierten US-Dollar.

Nordrhein-Westphalen, Berlin, Baden-Württemberg und Bayern sind die Bundesländer mit dem höchsten Anteil an Startups

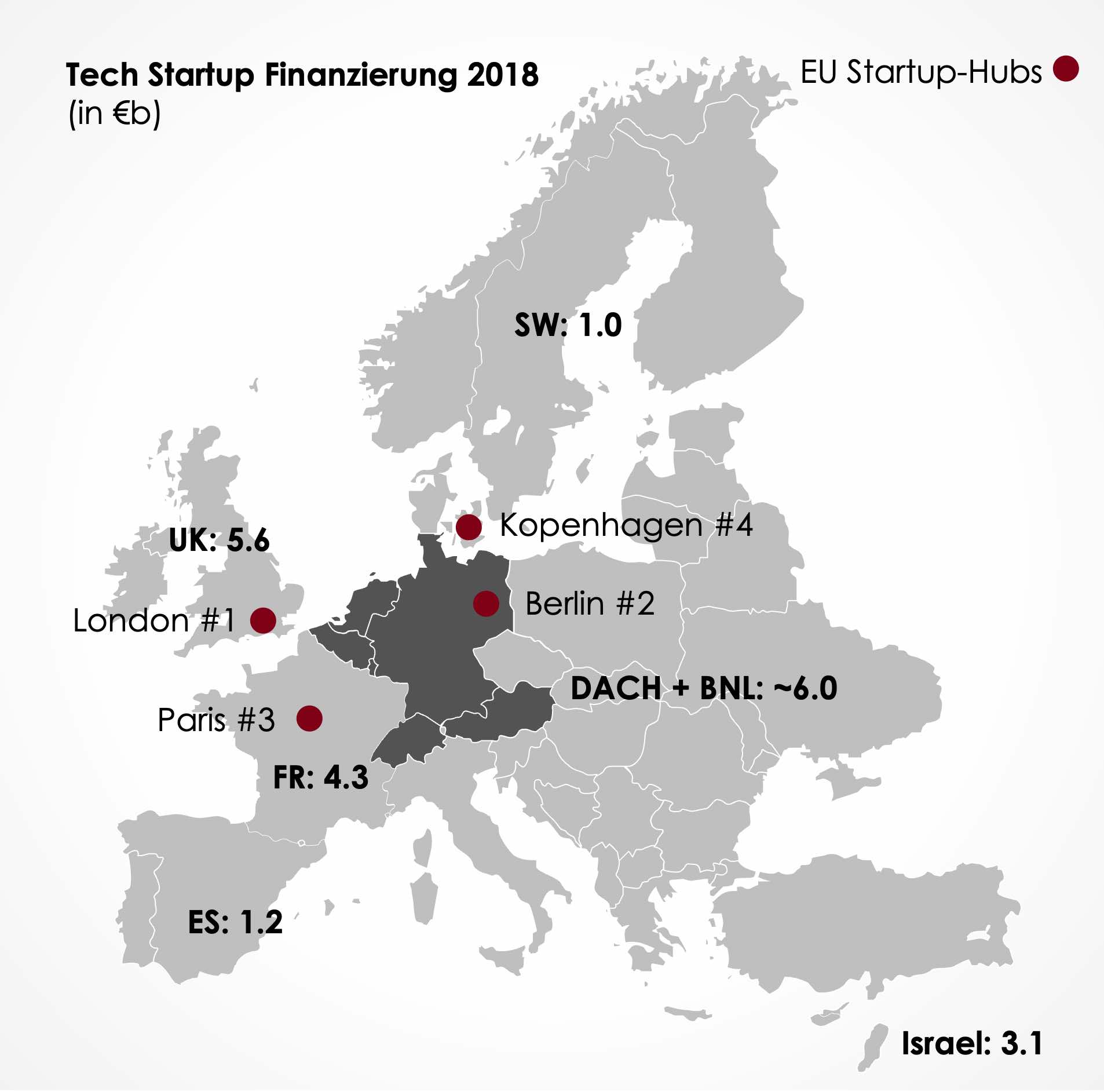

In DACH und Großbritannien wird am meisten in die Finanzierung von Technologie-Startups investiert

Wo fange ich mit der Suche nach Startups an?

Wo fängt man nun an, nach Startups zu suchen? Hilfreich ist es sicherlich, einen nahegelegenen Business-Angel-Club ausfindig zu machen, um sich im Rahmen Gleichgesinnter mit der Startup-Szene vertraut zu machen. Die BAND-Webseite listet viele der regionalen Business-Angel-Netzwerke auf. Häufig sind neue Interessenten für erste Besuche von Startup-Pitchveranstaltungen ohne Eintrittsgebühr willkommen. Wer nicht auf die nächste Veranstaltung dieser Art warten möchte, kann sich auch bei Crowfunding-Plattformen oder auf Startup-Listen im Internet (DE, CH, AU) einen ersten Zugang zu Startups eröffnen. Eine Notiz in eigener Sache: Lakeside bietet auf seinen Netzwerkseiten Informationen zu Startups, Investoren und Deals an, sowie Startup-Know-How und Wissen mit relevantem Beiträgen und Ressourcen rund um das Thema Startup-Investitionen.

Welche Startups sind erfolgreich? Wie investiere ich richtig?

Von 100 neugegründeten Unternehmen sind nach 5 Jahren nur noch etwa 50% aktiv. Was sind die wesentlichen Faktoren, die über den Erfolg und Misserfolg von Startups entscheiden? Wie kann ich mir als Startup-Investor einen Überblick über die Leistungsfähigkeit und das Risiko von jungen Unternehmen verschaffen? Und gibt es hilfreiche Tipps für Startup-Investoren, an denen sich ein Startup-Investor orientieren kann?

Anhand welcher Kriterien beurteile ich ein Startup?

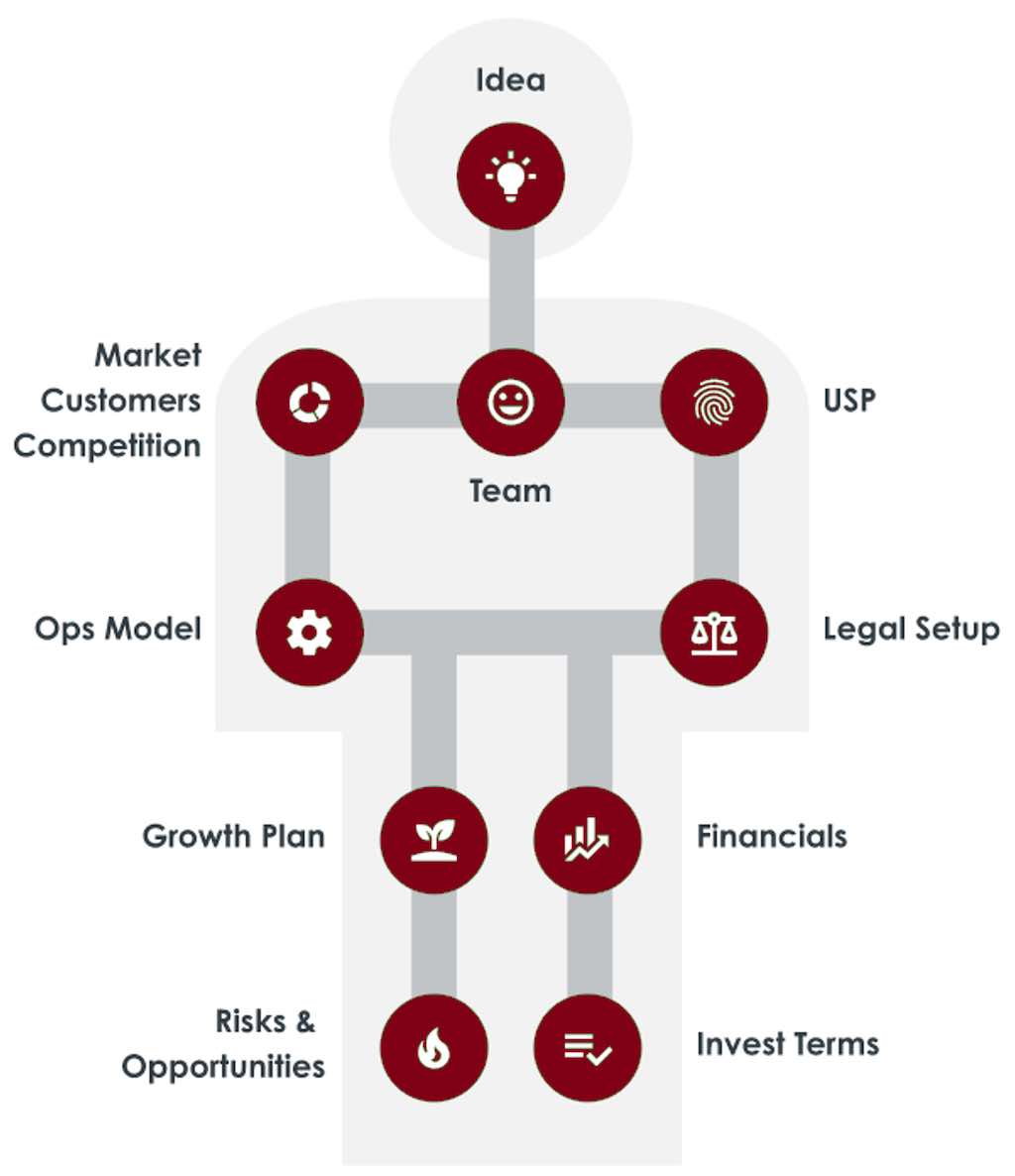

Startups lassen sich unserer Erfahrung nach anhand von 10 Dimensionen beurteilen, wobei klar ist, dass kein Startup perfekt ist und es nicht einen einzigen möglichen Weg zum Erfolg gibt. Vielmehr geht darum, das Potenzial eines Startups abzuschätzen und blinde Flecken zu vermeiden.

- Idee: Wie überzeugend ist die Geschäftsidee, das Produkt und/oder die angebotene Dienstleistung? Adressiert sie ein relevantes Problem und schafft einen spürbaren Mehrwert beim Kunden?

- Markt, Kunden, Wettbewerb: Wie gut ist das Unternehmen auf dem Markt, bei den Kunden und gegenüber der Konkurrenz positioniert? Wie skalierbar ist das Geschäftsmodell?

- Alleinstellungsmerkmal (USP = unique selling proposition): Wie hebt sich das Geschäftsmodell von der Konkurrenz ab und wie lässt sich diese Differenzierung über einen relevanten Zeitraum erhalten oder ausbauen?

- Team: Wie erfahren, engagiert und stark ist das Gründungs- und Führungsteam?

- Betriebsmodell: Wie effektiv sind die operativen Prozesse und die Technologie? Wie steil ist die Lernkurve?

- Wachstumsplan: Wie klar, ehrgeizig und realistisch ist der Wachstumsplan? Was sind die wichtigsten Etappenziele?

- Rechtliche Struktur: Ist die rechtliche Struktur solide und zweckmäßig? Wie groß sind die rechtlichen und regulatorischen Risiken? Gibt es schlafende Hunde?

- Finanzen: Wie attraktiv und realistisch ist der Finanzplan? Ist die Wirtschaftlichkeit pro Einzelgeschäft („Unit Economics“) tragfähig und skalierbar?

- Risiken und Chancen: Was sind die wichtigsten Geschäftsrisiken und -chancen?

- Investitionsbedingungen: Sind die Investitionsbedingungen klar und fair?

Mehr Informationen zu dem 10-Punkte-Assessment finden Sie auf der Lakeside-Webseite und in dem Lakeside-Netzwerk, wo Sie unter anderem eine Fragenliste und ein Auswertungsformular finden.

Woran erkenne ich ein gutes Startup?

Am Ende der Informationssuche, vielen Gesprächen und Recherchen steht jeder potenzielle Investor vor der Frage: investieren – oder nicht. Und die Gefahr ist, dass man sich von der eigenen Begeisterung zu einem Investment hinreißen lässt. Die 10-Punkte von oben sind ein strukturierter Ansatz, die Begeisterung im Zaum zu halten. Eine andere Gefahr ist es, überkritisch zu sein. Bei jedem Startup findet der geneigte Betrachter Aspekte, die einen zweifeln lassen. Dann ist es wichtig, einen Schritt zurückzutreten und sich zu fragen, ob Sie von dem Team und dem Startup überzeugt genug sind, um trotz der erkannten Risiken zu investieren.

Um mit dieser Situation umzugehen, haben wir im Laufe der Jahre einige praktische „Faustregeln“ entwickelt, die sich als Prüfsteine auf dem Weg zu einer Investition bewährt haben und – bei relevanten Zweifeln – auch dazu geführt haben, dass wir in Startups nicht investiert haben:

- Wie gut ist der Product-Market-Fit? Auch in den Frühphasen einer Unternehmung sollte man die Rechnung nicht ohne den Kunden machen. Der kauft am Ende das Produkt oder nutzt die Dienstleistung, nicht das Gründungsteam oder die Investoren. Idealerweise erzielt das Startup bereits Umsätze, die die Zahlungsbereitschaft der Kunden zeigen. Falls nicht gibt es vielleicht schon aktive Pilotkunden oder Kaufabsichtserklärungen (LOI = Letter of Intent). Ein Startup, dass noch keinen Kontakt mit „echten“ Kunden aufgenommen hat, gilt es kritisch zu betrachten.

- Skaliert das Startup schnell genug? Bei Lakeside verwenden wir dafür die 100/10/100-Regel: Wächst das Startup mit 100% pro Jahr? Skaliert es den Umsatz 10x in 5 Jahren? Hat es eine realistische Chance, einen Jahresumsatz von 100 Millionen Euro zu erreichen? Diese Regel ist eine hilfreiche Messlatte für wachstumsorientierte Investoren, aber gerade für einen Erstinvestor können auch kleinere und weniger skalierbare Startups attraktive Investitionen sein, wenn das Gesamtpaket stimmt.

- Funktioniert die Ökonomie des Geschäftsmodells? Startups schreiben rote Zahlen, sonst bräuchten sie keine Investoren. Und viele Finanzpläne sehen ähnlich aus: die typische J-Kurve mit Verlusten in den ersten 2-4 Jahren, danach schnell steigende Umsätze und attraktive Margen. Um unter die Motorhaube zu schauen, lohnt ein Blick auf einen einzelnen Geschäftsvorgang – die „Unit Economics“. Für einen einzelnen Verkauf schaut man sich an: was sind die Umsatzbeiträge, welche direkte Kosten fallen dabei an und was ist die resultierende Marge? Wenn die Ökonomie des Einzelvorgangs passt, wird bei erfolgreicher Skalierung das Modell überlebensfähig sein. Und der einzelne Vorgang ist leichter zu verstehen als der gesamte Finanzplan.

- Wie stark ist das Team? Das Gründungsteam macht einen großen Teil am Wert eines Startups aus. Ist das Management-Team zu 100% engagiert und committed? Wie tief und umfassend ist das Wissen des Teams? Hat es das Problem und die Lösung tief genug verstanden, um einen echten Mehrwert zu schaffen? Ist es stabil genug, um die nächsten 5 Jahre zusammenzuhalten und hat es das nötige Durchhaltevermögen, den eigenen Traum trotz aller Widerstände Wirklichkeit werden zu lassen?

- Nicht allein investieren. Ein guter Check für die Tragfähigkeit einer Investition ist auch, ob andere Investoren zu gleichen Konditionen mit einsteigen – Bestandsinvestoren, aber – wichtiger noch – auch neue Investoren. Referenzchecks mit Kunden, Experten und Bestandsinvestoren helfen, verschiedene Perspektiven in die Entscheidungsfindung mit einfließen zu lassen. Daher lässt man sich gegebenenfalls vom Startup ein paar Referenzkontakte geben, mit denen man vor dem eigenen Invest Kontakt aufnimmt.

Welche Fehler sollten Investoren vermeiden?

Abschließend noch ein weiterer Tipp für Startup-Investoren: Investoren, die ein Vertrauensverhältnis zu ihren Startups aufbauen wollen, sind gut beraten, sich auch als Investoren zu verhalten. Zu den häufig zu beobachtenden Investoren-Verhaltensweisen, die es zu vermeiden gilt, gehören:

- Das „Erbsenzählen“ – der Versuch, alle Details eines Startups zu verstehen, gegebenenfalls sogar zu kontrollieren. Das ist kontraproduktiv, weil es Startup und Investor viel Zeit kostet, die dann für die kriegsentscheidenden Fragen fehlt.

- Das „Besserwissen“ – aus dem Bedürfnis, seine Erfahrungen in die Entwicklung des Startups mit einfließen zu lassen, schießen manche Investoren über das Ziel hinaus und glauben, es besser zu wissen. Das kann gefährlich sein, wenn die eigenen Erfahrungen, die in einem bestimmten Kontext sehr wertvoll waren, unter anderen Rahmenbedingungen nicht oder nur eingeschränkt zur Wertschöpfung beitragen.

- Das „Hereinregieren“ – Startup-Investoren sind meist Minderheitsgesellschafter, nicht selten mit Anteilen im einstelligen Prozentbereich. Auch wenn es Sie in den Fingern juckt, das Heft des Handelns in die eigene Hand zu nehmen, vergessen Sie nicht, dass die operative Führung des Unternehmens dem Management-Team obliegt, dass häufig näher am Geschehen ist als Sie es mit begrenztem Zeiteinsatz sein können. Ihr guter Rat ist willkommen, insbesondere dann, wenn Sie es dem Team ermöglichen, sich eine eigene Meinung dazu zu bilden und seinen eigenen Weg zu finden.

Wie bewerte ich in ein Startup?

Eine wesentliche Frage bei einer Startup-Investition ist neben der Qualität des Startups auch der Preis, den Sie als Investor bezahlen müssen. Wieviel ist ein Startup wert? Wovon hängt der Preis eines Startups ab?

Leider ist die Bewertung eines Startups keine exakte Wissenschaft. Dies liegt unter anderem daran, dass das Startup noch nicht oder noch nicht lange in seinem Geschäft tätig ist und daher meist keine verlässlichen historischen Daten vorliegen. Außerdem sind Startups nicht profitabel, sondern verbrennen jeden Monat Geld (der „Burn“), so dass sich die klassischen Bewertungsmethoden nicht anwenden lassen. Zusätzlich sind die Unsicherheiten und Risiken für die Entwicklung des Unternehmens in der Zukunft deutlich höher als bei etablierten Unternehmen. Letzen Endes bestimmt daher der Markt – zu welchem Preis Investoren bereit sind zu investieren – den Wert eines Startups.

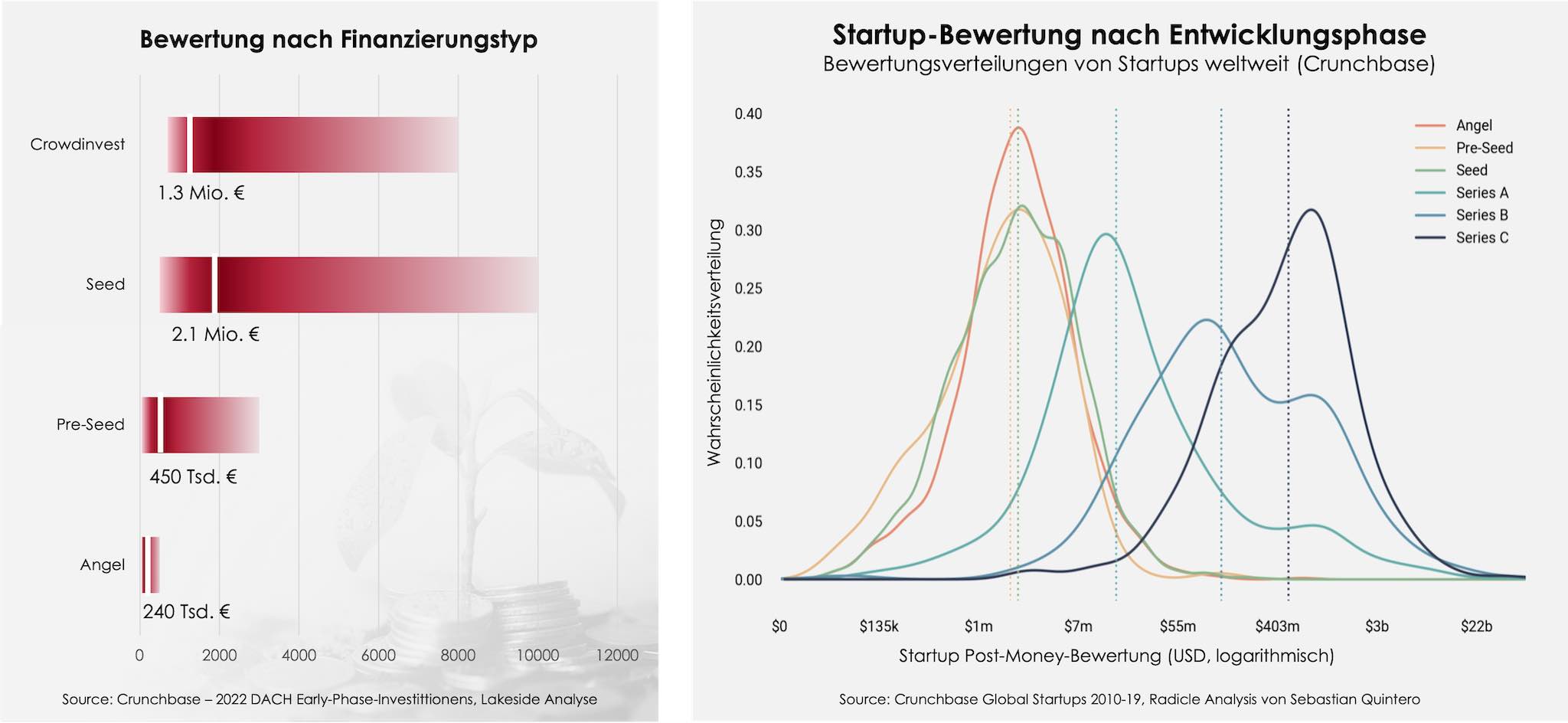

Typische Startups in der Seed-Phase haben einen Wert zwischen 800 Tausend € und 8 Millionen €

Trotzdem gibt es Methoden, um einzuschätzen, ob der Wert eines Startups angemessen ist. Ein Startup in der Frühphase kann häufig nur einen Wert von <1 M€ aufrufen, in Pre-Seed bis Seed-Phase steigt der Wert dann auf zwischen 2-5 M€ und in der Series A liegt die Bewertung dann häufig zwischen 10-30 M€. Dabei wird der tatsächliche Wert von vielen Faktoren beeinflusst: Wie schnell wächst es? Aus welcher Industrie kommt das Startup? Wie werthaltig ist das Produkt und wie erfahren das Gründungsteam?

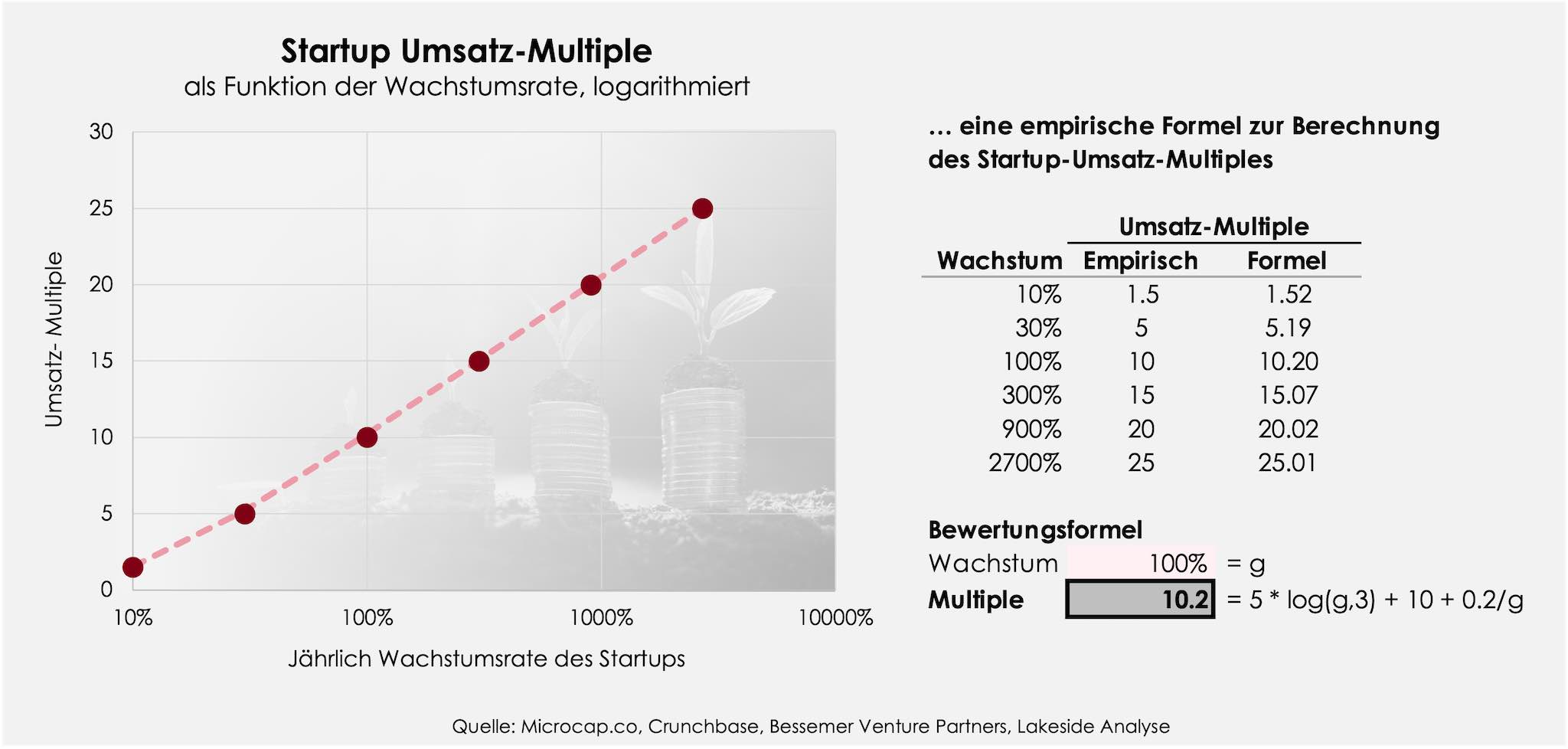

Da ein Startup noch Verluste macht, lässt sich der Gewinn nicht zur Wertermittlung heranziehen. Bei Startups, die bereits am Markt aktiv sind, kann man dafür aber den Umsatz zur einfachen Abschätzung des Wertes heranziehen, genauer gesagt den Umsatz-Multiple. Das ist der Wert des Startups geteilt durch den erzielten Jahresumsatz. Typischerweise liegt dieser Umsatz-Multiple bei Startups bei Werten zwischen 6-18x, im Mittel bei etwa 12x. Eine wichtige Rolle für die angemessene Höhe des Multiples ist dabei das Wachstum des Startups. Aus empirischen Daten lässt sich die Abhängigkeit des Multiples von der jährlichen Wachstumsrate abschätzen: Wächst ein Startup mit 50% pro Jahr sollte das Multiple um die 7x liegen, bei 100% Wachstum bei circa 10x und bei 300% Wachstum bei circa 15x.

Auch die Industrie, in der das Startup tätig ist, beeinflusst den Umsatz-Multiple: Während Software-Startups häufig Multiples von um die 15x oder höher erreichen können, liegt der typische Wert im Biotech & Healtcare-Bereich bei um die 12x, bei Consumer Products und in der Kommunikation bei circa 8x und im Fertigungs- & Industrieumfeld bei circa 6x.

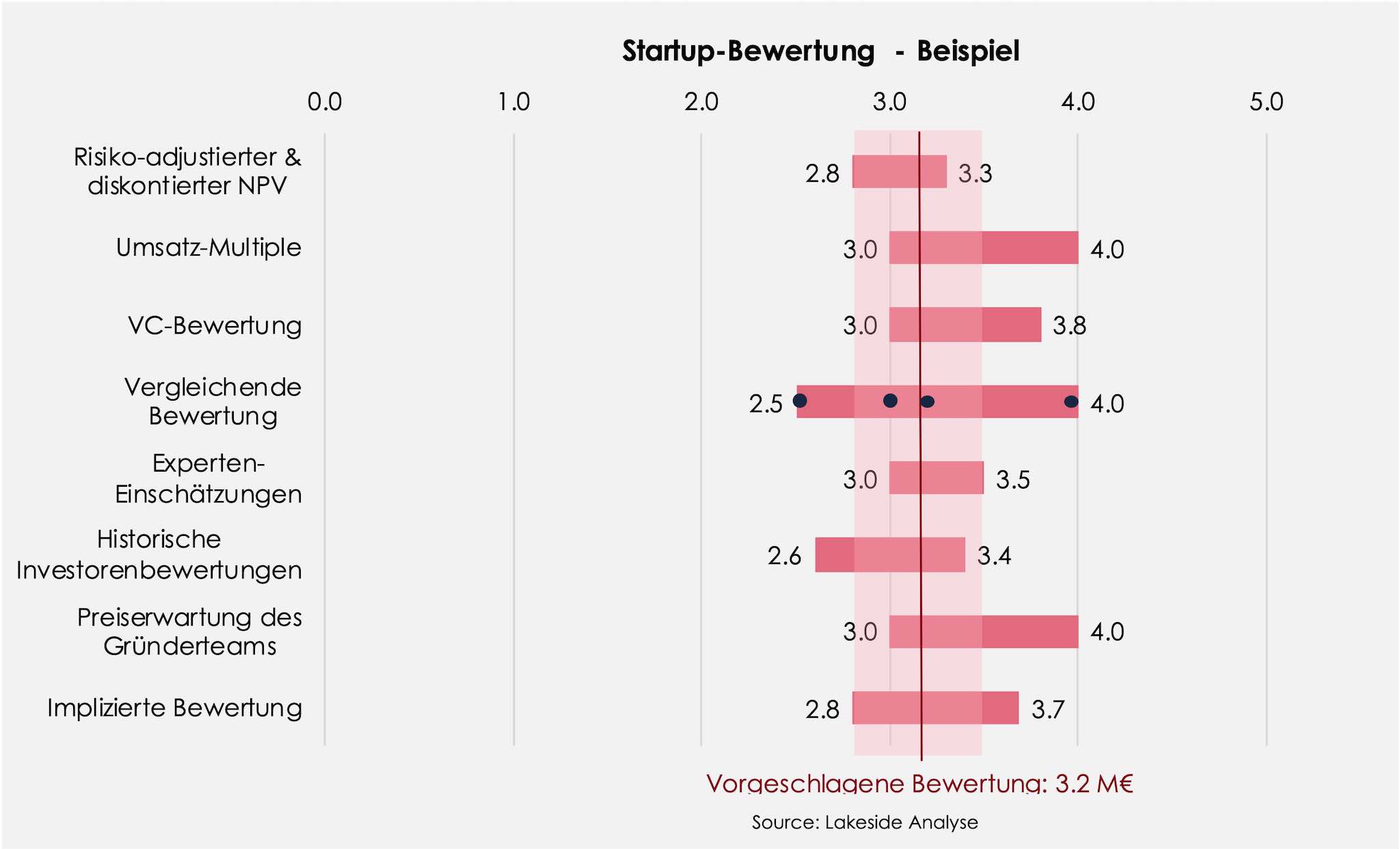

Wer tiefer eintauchen möchte, kann eine Reihe von Bewertungsmethoden zu Rate ziehen und versuchen, aus der Zusammenschau dieser Methoden zu einer validen Bewertungsspannbreite zu kommen. Die Abbildung unten gibt einen Überblick über gängige Bewertungsmethoden und wie sich daraus eine Bewertung ableiten lässt.

- Discounted-Cash-Flow- oder Barwert-Methode: Bei dieser Methode wird der heutig Wert (NPV = Net Present Value) aus den abgezinsten zukünftigen Geldflüssen (=Cash-Flows) des Unternehmens abgeleitet. Für ein Startup sollte der ermittelte Wert noch risikoadjustiert und um einen Ertragsfaktor für den Investor reduziert werden.

- VC-Valuation: Bei dieser Bewertung wird der Wert der Unternehmung aus der Ertragserwartung eines VC-Investors abgeleitet.

- Die Vergleichende Bewertung (Comparables) zieht den Vergleich mit anderen, ähnlichen Startups zur Ermittlung des Startup-Wertes heran.

- Experteneinschätzung: Auch die Befragung von Experten aus der Industrie oder anderen Investoren bietet eine gute Chance, die eigene Einschätzung mit der von anderen abzugleichen.

- Zu guter Letzt kann man auch Bewertungen früherer Runden und die Preiserwartung des Gründerteams zur Bewertung des Startups heranziehen.

Aufgrund der erheblichen Unsicherheiten in der Startup-Bewertung lässt sich der Wert eines Startups häufig nicht exakt ermitteln. Verschiedene Bewertungsmethoden können helfen, die Bewertungsspannbreite einzugrenzen.

Noch ein Tipp für neue Startup-Investoren: Vergessen Sie nicht, dass ihr Startup vielleicht auch in Zukunft wieder Geld benötigt. Es bietet sich daher an, mindestens noch einmal den Betrag Ihrer Anfangsinvestition für Nachinvestitionen zur Verfügung zu halten. Das ist insbesondere zur Renditeoptimierung sinnvoll, bei sich besonders erfreulich entwickelnden Unternehmen, manchmal aber auch, um eine Verwässerung Ihrer Anteile in späteren Finanzierungsrunden zu vermeiden, oder – im unangenehmeren Fall – dem Startup über Dürrephasen hinwegzuhelfen.

Welche Investitionsmodelle sollte ich kennen?

Auch bei der Art und Weise, wie Geld in Startups eingelegt wird, gibt es unterschiedliche Modelle. Wer direkt in Startups investieren möchte, wird dabei insbesondere auf die folgenden Beteiligungsmodelle zur Finanzierung von Startups stoßen:

- Gründungskapital: Wer bereits bei der Gründung des Unternehmens mit einsteigt, erwirbt typischerweise direkt Gesellschafteranteile. Dabei legen neben dem gesetzlich erforderlichen Stammkapital Investoren häufig auch ein Aufgeld (Agio) ein, um die junge Unternehmung mit ausreichendem Startkapital auszustatten. Als Investor gelten Sie dann als Mitgründer und unterzeichnen gemeinsam mit den operativen Gründern den Gesellschaftervertrag beim Notar.

- Direktinvestitionen: Bei der Direktinvestition erwirbt der Investor Geschäftsanteile gegen Einlage von Wagniskapital. Bei einer Aktiengesellschaft (AG) reicht dafür die Eintragung im Aktienbuch des Unternehmens, bei einer Kapitalgesellschaft wie einer UG, GmbH oder Limited Liability Company (LLC) ist eine Eintragung im Handelsregister und eine Anpassung des Gesellschaftsvertrags notwendig, um Ihre Rechte abzusichern, und damit auch der Gang zum Notar. Dafür stehen Ihnen als Teilhaber der Gesellschaft direkt und rechtlich abgesicherte Informations- und Mitbestimmungsrechte zu. Um den formalen Aufwand beherrschbar zu halten, werden häufig die Einlagen mehrerer Investoren in einer Investitionsrunde zusammengefasst. Die Investoren legen dann ihr Geld gemeinsam und zu den gleichen Konditionen ein.

- Wandeldarlehen (= Convertible Loan Agreement (CLA) oder kurz „Convertible“): Um den Gang zum Notar zu vermeiden oder um größere Finanzierungsrunden vorzubereiten, kommen Wandeldarlehen zum Einsatz. Bei einem Wandeldarlehen legt der Investor sein Kapital als nachrangiges Darlehen in die Gesellschaft ein mit der Option, dieses Darlehen bei dem Zustandekommen einer qualifizierten Wandlungsrunde oder nach Ablauf einer vorgegebenen Laufzeit in Unternehmensanteile zu wandeln. Dabei ist es üblich, das eingelegte Kapital über die Laufzeit des Wandeldarlehens zu verzinsen, sowie sich bereits bei Abschluss des Wandeldarlehens auf eine maximale Bewertung, zu der gewandelt werden soll (den „Cap“) sowie einen Abschlag für die Wandeldarlehensgeber (den „Discount“) zu einigen. Durch den Nachrangcharakter des Wandeldarlehens wird dieses dem Eigenkapital des Unternehmens zugerechnet, so dass es nicht zu einer Überschuldung des Unternehmens durch das Wandeldarlehen kommt.

- Investitionsrunden: Investitionsrunden fassen die Einlagen mehrerer Investoren zu gleichen – oder zumindest ähnlichen – Bedingungen zusammen, um so die Finanzierung des Startups über eine relevante Periode von typischerweise 1-2 Jahren zu sichern. In der Startup-Welt hat sich dabei eine vorgegebene Reihenfolge dieser Runden eingebürgert: Die erste formelle Investitionsrunde wird als Seed-Runde bezeichnet, die nachfolgende Runde dann als Series A, gefolgt von den Series B, C, D, …. Dabei wird traditionell für die Series A erwartet, dass das Unternehmen bereits ein fertiges Produkt oder Serviceangebot entwickelt hat, dass Umsätze erzielt (oder in Kürze erzielen wird) und dadurch nachweist, dass sein Produkt oder Service marktgängig („Product-Market-Fit“) und wachstumsfähig ist („Traction“). Üblicherweise ist die Series A die erste Runde, in der professionelle VC-Investoren sich an einem Startup beteiligen – wobei es zunehmend auch Frühphasen-VCs gibt, die bei vielversprechenden Unternehmen bereits in der Seed-Phase einsteigen. Die professionellen Anleger bringen dann üblicherweise auch Vertragsvorlagen in eine solche Runde mit ein, um die Rechte der Gründer und Anleger in einem sogenannten Anteilseignervereinbarung (dem „Shareholder Agreement“ (SHA)) und einer Investitionsvereinbarung (dem „Investment Agreement“ (IA)) zu regeln. Ist bereits ein Börsengang (= „Initial Public Offering“ (IPO)) in Sicht, bezeichnet man die letzte Runde vor dem Börsengang gerne auch als „Pre-IPO“-Runde.

Als privater Investor brauchen die notwendigen Verträge häufig nicht selbst aufzusetzen, sondern können auf bestehende Vorlagen oder Vorschläge des Gründungsteams oder erfahrener Investoren zurückgreifen. Wenn ein Investor dabei die Koordination und inhaltliche Führung der Investitionsrunde auf Investorenseite übernimmt, bezeichnet man ihn als „Lead-Investor“.

Wie bekomme ich mein Geld zurück? – Der Exit

Eine Investition in ein Startup zahlt sich für einen Investor erst aus, wenn es zu einer Rückzahlung seiner Einlagen – mit einem hoffentlich attraktiven Aufschlag – kommt. Eine Veräußerung von Unternehmensanteilen und damit den (Teil-)Ausstieg eines Investors bezeichnet man als „Exit“. Ein Exit dient der Gewinnrealisierung für Investoren. Insbesondere VCs, aber auch erfahrene Investoren, legen die Exit-Strategie bereits zu Beginn der Beziehung mit einem Startup fest, um die Gewinnrealisierung innerhalb einer zeitlich begrenzten Periode vorzubereiten.

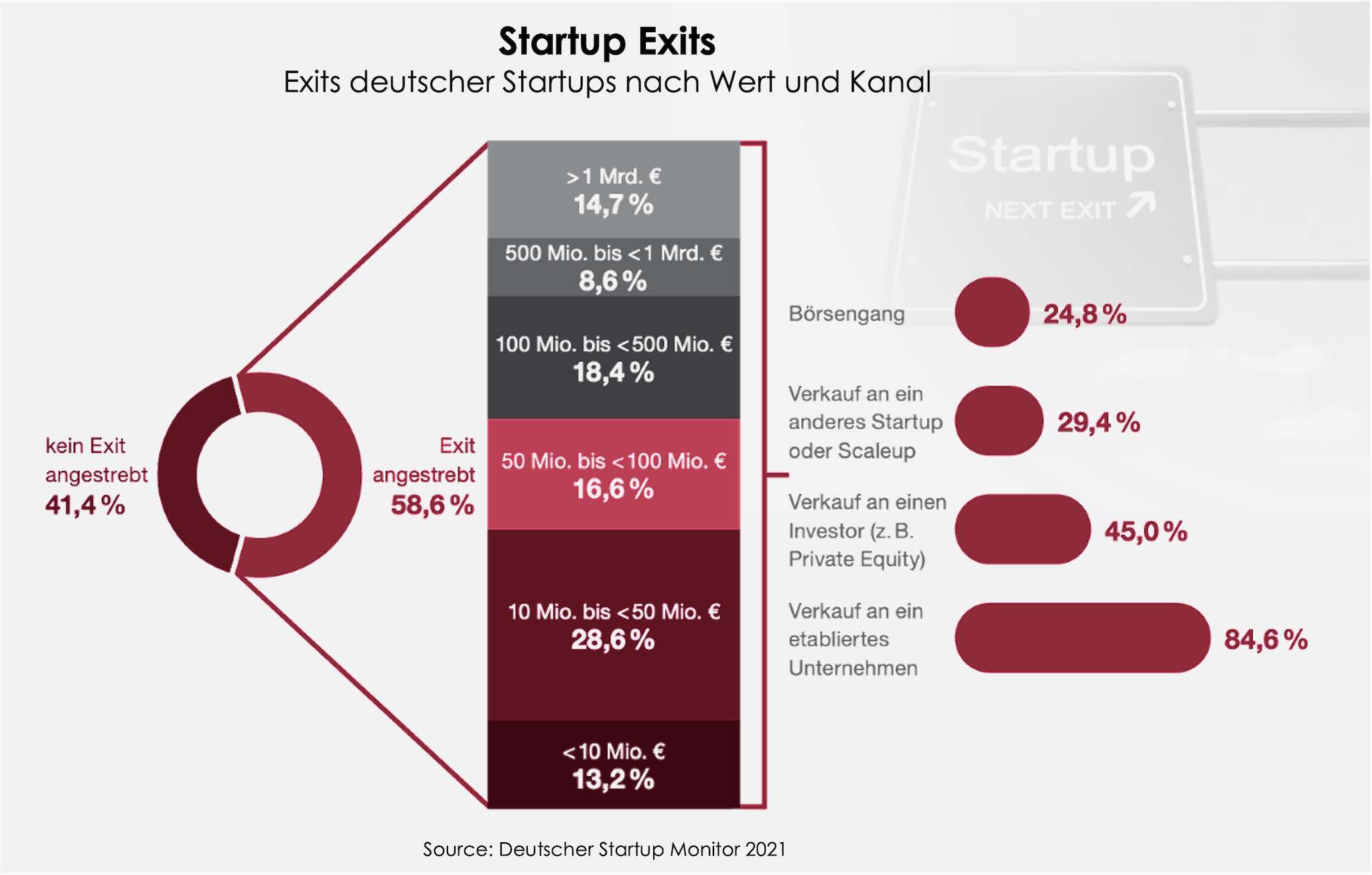

Trotzdem kommt es bei weitem nicht bei jedem Startup zu einem Exit: Über 40% der Startups streben keinen Exit an. Das kann insbesondere dann sinnvoll sein, wenn das Gründungsteam langfristig im Unternehmen eigenverantwortlich tätig bleiben möchte. Investoren sollten sich in einem solchen Fall mit dem Management darüber verständigen, wie sie ihre Rendite z.B. über Dividenden oder einen Rückkauf der Anteile durch das Unternehmen realisieren können.

Der Exit selbst ist ein komplexer Prozess, der häufig bis zu einem Jahr für die Umsetzung benötigt: Die Zahlen müssen stimmen, die Daten zusammengetragen und dann ein Verkaufsprozess gestartet und zum Erfolg gebracht werden. Und nichts ist sicher, bis die Tinte trocken ist – wir haben Fälle erlebt, in denen auch ausverhandelte Exit noch in letzter Minute gescheitert sind, weil sich Rahmenbedingungen verschoben haben oder eine von beiden Seiten kalte Füße bekommen hat. Das heißt, auch wenn ein Exit vom Startup und Management angestrebt wird, ist nicht jeder Exit-Versuch auch erfolgreich. Selbst bei VC-Investitionen gibt es in drei von vier Fällen keinen erfolgreichen Exit.

Der Verkauf an einen strategischen Investor bleibt der wichtigste Exit-Kanal für Startups in Deutschland. Im Mittel werden erfolgreiche Startups bei einer Bewertung von 50-70 M€ verkauft.

Welche Möglichkeiten für einen Exit gibt es?

Was sind die wesentlichen Exit-Optionen für Startups? Und was sind die Vor- und Nachteile der verschiedenen Exit-Optionen?

- Börsengang (Initial Public Offering – IPO): Bei einem Börsengang wird das bisher nur privat handelbare Eigenkapital eines Startups an einer Börse gelistet und damit öffentlich handelbar. Gelingt der Börsengang (IPO), dann gilt er als Königsweg der Exit-Optionen, der häufig die höchsten Erlöse für Investoren erzielt und es dem Management erlaubt, weiterhin die Geschicke des Unternehmens zu lenken. Außerdem lassen sich Eigenkapitalanteile unabhängig von häufig langwierigen Verkaufsprozessen zeitlich flexibel am Markt platzieren, so dass Investoren einen Teil ihrer Anteile halten und nach Gusto über Zeit veräußern können. Vor einem Börsengang waren Unternehmen in den USA im Mittel der Jahre 2019-21 570 Millionen USD wert und waren dabei 9-10 Jahre im Geschäft. Für Investoren ist bei einem Börsengang aber zu beachten, dass nach dem Gang auf das Börsenparkett meist eine Lockup-Periode von 90-180 Tagen für Bestandsinvestoren vereinbart wird, innerhalb derer die Investoren ihre Anteile nicht am Markt verkaufen dürfen. Der IPO ist mit hohen Kosten (bis zu 10% des Emissionswerts) und hohem Aufwand (für Investbanken, Rechtsanwälte und die Erstellung des IPO-Prospekts) verbunden. In Deutschland haben im Jahr 2021 nur 12 Unternehmen den Schritt an die Börse erfolgreich vollzogen. Mit 10,4 Milliarden USD Emissionswert liegt die Deutsche Börse dabei um einen Faktor 16 unter dem Emissionsvolumen amerikanischer Börsen wie dem NASDAQ und einen Faktor 12 unter dem IPO-Volumen in China. Damit bleibt der IPO eher eine Ausnahmeerscheinung als die Regel für Startups in Deutschland.

- Verkauf an einen strategischen Investor (Trade Sale): Etwa 85% der Startups, die einen Exit anstreben, sehen einen Verkauf an einen strategischen Investor als ihre wahrscheinlichste Exit-Option. Bei einem solchen Exit wird die Mehrheit bis zu 100% der Anteile eines Unternehmens an eine andere Gesellschaft verkauft, die sich davon einen Wertzuwachs, zukünftiges Wachstum, meist aber auch Synergien durch den Zusammenschluss verspricht. Durch diese Vorteile ist ein strategischer Investor in der Lage, für das Unternehmen einen höheren Preis zu zahlen als andere Investoren. Der Verkauf erfolgt entweder auf Anfrage eines interessierten Unternehmens oder im Rahmen eines strukturierten Verkaufsprozesses etwa 6-10 Jahre nach der Gründung. Dieser Verkaufsprozess ist im Vergleich zu einem Börsengang kostengünstiger und schneller (3-6 Monate, inklusive der Vorbereitungszeiten häufig bis zu einem Jahr). Ein Wermutstropfen bei einem Trade-Sale aus Sicht des Managements ist dabei, dass sie die Entscheidungsgewalt im Unternehmen aus der Hand geben. Unternehmerisch orientierte Gründer erleben bei der Eingliederung in ein größeres Unternehmen dabei häufig einen Kulturschock und scheiden aus dem Unternehmen aus, sobald ihnen das vertraglich möglich ist (typischerweise 3-5 Jahre nach dem Verkauf nach einer sogenannten „Earn-out“-Periode). Investoren verkaufen bei einem Trade-Sale-Exit ihre Unternehmensanteile und erhalten Verkaufserlöse entsprechend einer festgelegten Liquidationskaskade. Dabei werden – insbesondere in späteren Runden mit professionellen Investoren – häufig Liquidationspräferenzen festgelegt, die dazu führen, dass die zuletzt eingestiegenen Investoren als Erste ihr Geld bekommen („Last in, first out“).

- Verkauf an einen finanziellen Investor (Private Equity (PE) Deal): Der Verkauf an einen finanziell orientierten (PE-)Investor hat in den letzten Jahren an Zuspruch unter den Startups gewonnen und wird von etwa 45% aller Startup als interessante Exit-Option angegeben. Die zunehmende Attraktivität des Exits an einen finanziellen Investor rührt daher, dass er die Geschwindigkeit eines Verkaufs eines Strategen mit der Chance für das Managementteam kombiniert, weiterhin das Unternehmen operativ führen zu können. Da professionelle PE-Investoren Unternehmen über ein Gewinn/EBITDA-Multiple bewerten, setzt der Verkauf an einen PE-Investor meist voraus, dass das Startup bereits in der Gewinnzone operiert oder zumindest einen sehr glaubwürdigen Plan zur Gewinnerzielung vorlegen kann. PE-Investoren sind meist Rendite/Return- und wachstumsorientiert, was sich besser mit dem Mindset der Gründer vereinbaren lässt, erwarten aber eine professionelle Führung des Unternehmens – oder führen diese während ihrer Holdingperiode ein. Ein PE-Investor hat seinerseits typischerweise eine begrenzte Holdingperiode von 4-8 Jahren vor Augen, nach der er die Gesellschaft mit einem Gewinn von mindestens 2.0-2.5x weiterverkaufen möchte – entweder über einen IPO oder einen Trade Sale an einen neuen strategischen oder finanziellen Investor.

- Secondaries: Bei einem Weiterverkauf von Startup-Anteilen von bestehenden Investoren an Neuinvestoren von einem „Secondary Purchase“ kurz „Secondary“. Das kann bei einem Verkauf von Anteilen eines VCs (und anderer Investoren) an einen neuen VC oder bei Verkäufen von Anteilen von Altinvestoren an Neuinvestoren der Fall sein. Bei einem Secondary muss es dabei nicht notwendigerweise zu einem Wechsel der Anteilsmehrheit kommen. Für bestehende Investoren bietet der Secondary die Möglichkeit, Teile ihrer Anteile vor einem Gesamtexit zu verkaufen und dadurch einen früheren Kapitalrückfluss zu realisieren. Secondaries kommen auch vor, wenn ein Investor aus verschiedenen Gründen die finanzieller, aber auch aus struktureller oder strategischer Art sein können (Wechsel in der Führung, Todesfälle, …). Leider kann man sich als Investor nicht darauf verlassen, dass die Möglichkeit eines Secondaries besteht, so dass Startup-Investitionen meist über Jahre hinweg illiquide Investitionen sind.

- Rückkauf (Buy Back oder Management Buy-out (MBO)): Bei einem Buyback kauft das Startup eigene Anteile von anderen Investoren zurück. Dies kann sinnvoll für das Management sein, um sich die Kontrolle über das eigene Unternehmen zu sichern. Verpflichtende Buyback-Optionen (sogenannte „Puts“) werden manchmal auch von VCs vertraglich vereinbart, um Teile ihrer Beteiligung bei Bedarf abstoßen zu können. Daran können dann gegebenenfalls auch andere Investoren teilhaben, allerdings meist zu einer geringeren Bewertung als bei einer der vorher besprochenen Exit-Optionen. Bei einem Management Buy-out kauft das Management des Unternehmens anderen Investoren Anteile ab, um so die eigenen Anteile aufzustocken. Bei einem gehebelten Rückkauf („Leveraged Buy-out“ (LBO)) nehmen dafür die Käufer Fremdkapital von Banken oder anderen Geldgebern zum Erwerb der Anteile auf, dass sie dann im Laufe der Zeit aus den Erträgen des Unternehmens zurückzahlen.

- Asset Deal / Liquidation: Findet sich kein Käufer für ein Startup und wird das Geld knapp, weil das Unternehmen weiter Verluste schreibt und die Investoren den Cash-Bedarf des Startups nicht mehr decken können oder wollen, dann müssen die bestehenden Werte eines Startups zu den bestmöglichen Konditionen verkauft werden. Bei einem Asset Deal wechseln dabei nur die Werte wie das operative Kapital, das geistige Eigentum (= Intellectual Property (IP)) oder der Kundenstamm den Eigentümer, nicht aber die Anteile des Unternehmens. Die Werte und häufig auch die Mitarbeiter werden in eine neue Firma übernommen und die Anteilseigner des verkaufenden Unternehmens teilen die Erträge (abzüglich anfallender Kosten) unter sich auf. Da bei einem solchen Deal häufig deutlich geringere Preise als bei anderen Verkäufen, bei denen das Unternehmen als Rechtseinheit mit verkauft wird, erzielt werden, ist der Ertrag für Investoren und Gründer häufig deutlich niedriger – bis hin zum Totalverlust des eingesetzten Kapitals. Noch unangenehmer ist es, wenn die Verpflichtungen eines Startups das Gesamtvermögen zu übersteigen drohen und damit eine Insolvenz unvermeidbar wird. Bei einer Liquidierung des Unternehmens fallen zum Teil hohe Kosten für den Insolvenzverwalter an und die Investoren und Gründer gehen häufig leer aus und müssen ihre Investitionen abschreiben. Um eine Insolvenz abzuwenden ist es für Investoren ratsam, mit ihren Startups in so engem Kontakt zu sein, dass noch Maßnahmen ergriffen werden können, die Insolvenz abzuwenden, bevor das Kind in den Brunnen gefallen ist.

Bei einem erfolgreichen Startup-Exit erzielen Investoren einen Multiple von 10-15x auf ihr eingesetztes Kapital. Die hohe Innovationskraft und die Möglichkeit, sich am Eigenkapital eines Unternehmens in einer frühen Phase der Unternehmensentwicklung zu beteiligen, machen den besonderen Reiz von Startup-Investitionen aus. Gleichzeitig sollten sich Startup-Investoren und solche, die es werden wollen, bewusst sein, dass Startup-Investitionen hochgradig riskant sind und ihr Kapital für einen Zeitraum von typischerweise 5-10 Jahren binden, häufig ohne die Möglichkeit, es kurzfristig zurückzuholen. Für diejenigen, die sich davon nicht abschrecken lassen: Willkommen in der Startup-Welt. Mit Ihrem Kapital haben sie die Möglichkeit, zusammen mit engagierten, jungen Teams die Welt von morgen mitzugestalten und dabei noch Geld zu verdienen.

Wie fange ich an? Erste Schritte für Startup-Investoren

Wir hoffen, dass wir Ihnen mit unseren Informationen den Einstieg in die Startup-Welt erleichtert haben und Ihr Verständnis für Startup-Investitionen vertieft haben. Bleibt die Frage: Wie und wo fange ich an, in Startups zu investieren? Und was sind sinnvolle erste Schritte?

Falls Sie diesen Einstiegsartikel gerne ausdrucken oder auf einem Reader lesen möchten, haben wir ihn für Sie zum kostenlosen Download abgelegt: Hier klicken für den Lakeside Startup Investment Primer.

Am Besten gelingt der Einstieg im Team: Suchen Sie Kontakt zu Gleichgesinnten entweder gleich hier im Lakeside-Netzwerk oder suchen Sie sich einen Business-Angel-Club in ihrer Nähe (in Deutschland, in der Schweiz, in Österreich)

Machen Sie sich mit ihren ersten Startups vertraut – stöbern Sie auf Startup-Listen im Internet (DE, CH, AU) oder auf Crowfunding-Plattformen. Oder sehen sich im Lakeside Portfolio oder auf der Lakeside Startup-Liste nach interessanten Investitionsmöglichkeiten um.

Besuchen Sie ein Startup-Event, sehen Sie Startups pitchen und nehmen Sie Kontakt auf: mit dem Business Angel Netzwerk Deutschland (BAND) in Deutschland, mit den Business Angels Schweiz (BAS) in der Schweiz, Business Angel Veranstaltungen in Österreich (nur Google-Link) oder im Lakeside Veranstaltungskalender.

Sie würden lieber mit einem kompetenten Partner an Ihrer Seite investieren? Dann kontaktieren Sie uns unter contact@lakesideinvest.com. Wir spezialisieren uns auf rendite- und wachstumsstarke Startup-Investitionen von Unternehmern für Unternehmer.